電化と知性の二重革命

電気自動車の普及率が上昇し続ける中、自動車産業は「電化」以上に深遠な変革を遂げており、す なわちインテリジェンスです。もし電動化が自動車のパワートレインの再構築を意味するのであれ ば、インテリジェンスは人間と車両との関係を根本的に再構築することを意味します。

図1 インテリジェントドライビング用AIセンサーの概略図

2026年において、新エネルギー車の世界販売台数は新車総販売台数の3分の1以上を占めましたが、 真の革命はパワーという形ではなく、走行自律性そのものにあります。人工知能の爆発的な進化に より、車両は「操作されたツール」から「自律的な意思決定エージェント」へと移行できるように なりました。エンドツーエンドの基盤モデル、ワールドモデル、マルチモーダル認知における画期 的な成果により、機械は道路を「見る」こと、シナリオを「理解」すること、そしてリスクを「予 測」することを人間のドライバーに類似した形で可能にします。

インテリジェントドライビングの開発は、エンジニアが手作業で記述したコードに依存した初期の ルールベース時代、ハイビジョンマップとマルチセンサー統合に依存した中期的知覚融合時代、そ して2026年までに業界は「エンドツーエンド」時代に突入し、認識・意思決定・制御が単一の大規 模モデルに統合され、運転行動が「veteran driver」のように人間らしくなる、という三つの段階を経 て進んできました。

図2 自律走行AI意思決定の可視化

このような背景のもと、2026年2月にテスラは、ステアリングホイールとペダルを完全に廃止した初 の量産モデルであるサイバーキャブを正式に発売し、インテリジェントな運転を前例のないレベル へと推進しました。車両がもはや人間の介入を必要としなくなり、モビリティが真に「サービス・ オン・デマンド」となるとき、新たな時代が訪れました。

サイバーカブの詳細な分析

サイバーキャブ—ペダルやハンドルのないスマート車両です。何がそれほど特別なのですか?

テスラ・サイバーカブの機能と性能

サイバーキャブのデザイン哲学は、完全に「自律走行」に焦点を当てており、外観から自動車の従 来の定義を再定義しています。

図3 テスラ・サイバーキャブの外観

外観デザインに関して、サイバーキャブは2ドア・2シートのレイアウトでガルウィングドアを採用 し、従来のサイドミラーを廃止し、極めて低い抗力係数を実現しています。この車両は配車サービ ス向けに特別に最適化されており、テスラの統計によれば、ライド配車の乗車の91%が乗客を2名ま でに限定していることが示されており、2席構成は最高頻度の利用ケースと正確に一致しています。

インテリアデザインにおいて、サイバーキャブは実に驚くべきものです。ステアリングホイールもア クセルペダルもブレーキペダルもハンドブレーキもなく、人間による乗っ取りに関わるすべての物 理的インターフェースが廃止されています。キャビンは乗客とのインタラクション用に21インチのセ ンタータッチスクリーンのみを備えており、ハードウェアの観点からレベル5自動運転の純粋さを保 証します。

図4 サイバーキャブ内部図

インテリジェンスレベルにおいて、サイバーキャブは次世代のFSD(フルセルフドライビング)シス テムを搭載し、純粋なビジョンアプローチを採用しています。5メガピクセルカメラ8台、4Dミリ波 レーダー、超音波センサーにより、最大検出範囲250メートルで360度の認知を実現します。本システ ムはエンドツーエンドのニューラルネットワークアーキテクチャ上に構築されており、カメラの認 識をステアリング、ブレーキ、その他の実行制御に直接接続し、複雑な手動ルールセットに取って代 わります。ワールドモデル(仮想環境における物理と相互作用を予測するモデル)と組み合わせる ことで、サイバーキャブは単に「運転を学ぶ」だけでなく、「予測することを学ぶ」ことです。

図5 自動運転センサースイートの例示図

安全の観点から、テスラの監督下にあるFSDデータによれば、主要衝突間の平均間隔は約530万マイ ル(約8.52百万キロメートル)であり、一方、軽微衝突間の平均間隔は約160万マイル(約257万キロ メートル)です。米国における人間運転の平均よりも、両方の数値が高いです。これは「機械運転は 安全である」という主張を定量的に裏付けるものです。

市場ポジショニング:生産シグナルと価格期待

テスラはサイバーキャブ向けに積極的な生産計画を策定しました。2026年2月18日、テキサス州のギ ガファクトリーで最初の量産車が生産ラインから出荷され、2026年4月に量産が開始される予定で、 長期的な年間生産目標は数百万台です。

公の回答において、イーロン・マスク氏はサイバーカブの価格が30,000ドル未満になることを確認 し、テスラで最も手頃な製品となり、北米市場におけるモデル3の価格よりもさらに低いと述べまし た。顧客は2027年までにこの価格でサイバーキャブを購入できると期待されています。

しかし、初期生産ユニットはすべてテスラの自社運営ロボットタクシーフリートに割り当てられ、 当初は個別の消費者には販売されません。有料旅客サービスは、2027年第一四半期にオースティン、 ロサンゼルス、サンフランシスコで開始される予定です。ユーザーはテスラアプリを通じてサイバー タクシーを呼び出すことができ、推定料金は1マイルあたり0.20ドル(約1キロメートルあたり0.124 ドル)で、従来のタクシーサービスの費用の約5分の1に相当します。

市場への影響

サイバーキャブの大量生産は、複数の次元にわたって広範な影響を及ぼすでしょう。

消費者にとって、「車の所有」と「車の使用」の境界が再定義されます。自ら出て利益を上げること ができる30,000ドルの車両を購入することは、その車を「消費資産」から「生産的ツール」へと変え る。イーロン・マスクが想定したシナリオは次のとおりです。サイバーキャブは朝にあなたを職場へ 連れて行き、その後自ら配車として作動し、夕方にあなたを迎えに来ます――この車はもはや費用 ではなく、収入源となります。

図6 ウーバーとメイモビリティの共同で開発された無人配車

モビリティ業界において、サイバーキャブの運用コストは1マイルあたり0.20ドルであり、ライドヘ イリングのビジネスモデルを根本的に変革します。従来の配車サービスでは、ドライバー費用が費 用の70%以上を占めますが、サイバーキャブはこの項目を完全に廃止します。大規模に導入された場 合、ロボタクシーの価格設定は公共バスのコストさえも削減でき、モビリティ業界の構造的変革を もたらす可能性があります。

グローバルな競争環境において、サイバーキャブは自動運転の競争を「自動運転車を作れる人」か ら「大規模に自動運転車を大量生産できる人」へと転換しています。ギガキャスティングやアンボッ クス製造プロセスなどのイノベーションを活用し、テスラは車両あたりのコストを25,000ドル未満に削減し、顕著な規模優位性を確立しました。一方、Apollo Go と Pony.ai が代表する中国企業は、 「LiDAR + gradual scaling」を中心とした差別化された道筋を切り開きました。これら二つのアプローチは、現在、世界舞台で決定的な対決に臨んでいます。

AIおよびインテリジェントドライビング市場のパノラマ

AIは現在、さまざまな分野にわたる複数の次元にまたがっており、自動車分野における研究は主にインテリジェントドライビングに焦点を当てています。

インテリジェントドライビングにおけるプレイヤーの風景

サイバーキャブを超えて、世界のインテリジェントドライビング市場は多様化した環境を形成しています。

米国陣営はテスラの純粋なビジョンとエンドツーエンドのアプローチで表現されており、Waymoは LiDARと高解像度マップという安定した路線を堅持し、すでに複数の都市で安全運転者なしでフリートを運用しています。

図7 ロボットタクシー自律走行車両

中国のキャンプは、LiDAR+車両対すべて(V2X)協調+段階的スケーリングを主なアプローチとして重視しています。BaiduのApollo Goは、北京、武漢、深圳、香港を含む世界22都市ですでに運行さ れており、2025年7月に上海浦東区で国内初のステアリングホイール不要のレベル4ロボタクシー サービスを開始しました。Pony.ai の第七世代車両は広州と深圳に配備されています。WeRideのGXR は北京で有料サービスを開始しました。

図8 WeRide ロボタクシーサービス

消費者向けインテリジェントドライビング分野において、レベル2以上の自動運転機能を搭載した新 車の普及率は66.1%に達し、価格帯が10万~20万人民元の範囲におけるレベル2以上の普及率は 74.83%に達しています。BYDのSong PLUS EVは、標準装備としてアーバン・ナビゲーション・オ ン・オートパイロット(NOA)を搭載しています。ジーリーのGalaxy L7は「都市型NOAへの無料 アップグレード+スマートコックピットの生涯OTA」を主要な販売ポイントに据え、注文が200%増加 しました。HuaweiのQiankunインテリジェントドライビングADSシリーズは、現在、AITO、Voyah、 SAICなど複数のブランドをカバーしており、価格は180,000から220,000人民元の範囲に達しています。

図9 Huawei Qiankun インテリジェントドライビング ADS 3.0

インテリジェントドライビングのリスクと課題

インテリジェントドライビングの大規模な展開は依然として複数の障壁に直面しています。

技術的レベルにおいて、エンドツーエンドモデルのブラックボックス的な性質は、解釈可能性に課 題をもたらします。車両所有者は、購入時に約束された高度なインテリジェントドライブ機能が、サ プライヤーであるZongmu Technologyの事業崩壊と、ハイビジョンマップから「パーセプション中 心」戦略への技術的アプローチの転換により実現されなかったと報告しています。場合によっては、 車両が急激なハンドル操作やナビゲーションエラーなどの安全上の危険を示すことがあります。

規制レベルでは、現在の米国規制では一般的に生産車両が手動制御機構を維持することが求められ ており、そのためサイバーキャブはより多くの都市で道路を走行するために、追加の免除や承認が 依然として必要です。2026年1月1日以降、中国はインテリジェント・コネクテッド・ビークルに関す る初の必須国家標準を導入し、「自動車サイバーセキュリティ技術要件」および「自動車ソフト ウェア更新に関する一般技術要件」などを含め、OTA更新、データ記録、関連分野に関する明確な 仕様を定めています。

責任のレベルにおいて、人間の介入がない完全自動運転を伴う事故が発生した場合、誰が責任を負 うかについて、法的なギャップが依然として残っています。テスラに対して、オートパイロットを装 備したModel S事故の生存者が提起した訴訟における2億4300万ドルの和解金は、業界に対し「自動 運転」と「ドライバー支援」の境界を明確に定義すべきであることを思い起こさせるものです。

インテリジェントドライビングに実際に適用可能なシナリオ

現在の業界コンセンサスは、インテリジェントドライビングの初期大規模応用は3つのシナリオに焦 点を当てると考えられています。

まず、ロボタクシーの配車です。武漢、北京、深圳などの都市はすでに大規模な道路試験区域を開放 しており、Apollo Goはこれらの拠点において車両あたりの運用上の損益分岐点を達成し、「200,000 人民元レベルの自律走行車+スケールドオペレーション」というビジネスモデルを裏付けています。

第二に、構造化された道路における貨物物流。港湾や鉱山地域、工業団地などの閉鎖環境は自動運 転の受容度が高く、レベル4技術の優先的な導入シナリオとなっています。

第三に、私用車両の高頻度支援シナリオ。都市ナビゲーション・オン・オートパイロット(NOA) や高速道路のNOA、そして自動駐車といった機能は、車両購入の意思決定において重要な要因とな りつつあります。マッキンゼーの報告によれば、ADASの特徴は自動車購入に影響を与える第3の重 要要因となっています。

図10 モビリティサービスを提供する自律走行

AI搭載のインテリジェントドライブによって牽引される隣接市場

インテリジェントドライビングの急速な成長は、産業チェーン全体で新たな需要を生み出しています。

パワーバッテリー市場は、影響を最初に感じる市場です。レベル4以上の自動運転は、バッテリーに 対する要求が高く、高性能コンピューティングチップ(NVIDIA Drive Thorは600W以上を消費)に対 応し、故障予測性と隔離性を備え、電圧変動を±5%以内に保ち、-30°Cから55°Cまでの極端な環境温 度に耐える必要があります。ロボタクシーは年間走行距離が70,000~100,000キロメートルに達する ことができ、バッテリーのサイクル寿命は4,000回以上、カレンダー寿命は最低でも8年必要です。

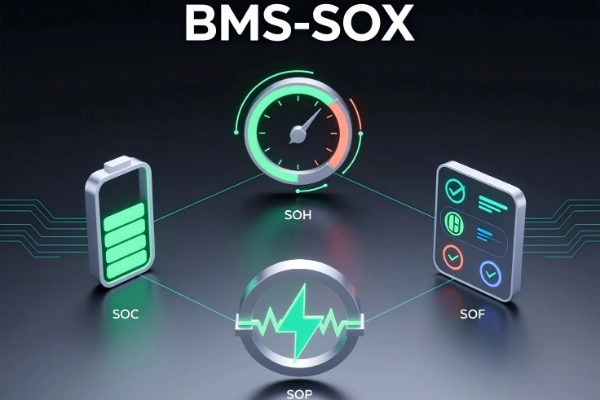

バッテリーテストおよびBMS市場もこの傾向の恩恵を受けています。自動運転には、リアルタイム の健康状態(SOH)予測、冗長デュアルBMSアーキテクチャ、モジュールレベルの故障分離などの 高度なバッテリー機能が必要であり、高精度バッテリーテスト装置への需要が急増しています。

AIコンピューティングパワーおよびデータセンター市場も顕著な成長を遂げています。テスラのフル セルフドライビング(FSD)累積走行距離は80億マイルを超え、車載収集、クラウドベースのトレー ニング、モデル更新というデータフライホイールを形成し、クラウドベースのトレーニングコン ピューティングパワーへの継続的な投資を促進しています。

自動運転の発展

現在の状況:支援運転が広く普及し、初期段階の自律走行

2026年において、インテリジェントドライビングは明確な「デュアルトラック」の環境を呈し、消費 者市場はレベル2およびレベル2以上の支援運転が支配的で、レベル2の機能が標準となり、都市部の ナビゲーション・オン・オートパイロット(NOA)の導入が加速しています。商業運用市場は主に レベル4の自律走行に焦点を当てていますが、現在は定義されたエリアや特定のシナリオ内で稼働し ています。

テスラの監視モードにおいて、FSDに関わる重大事故の間隔は530万マイルに達し、安全レベルは米 国道路の平均の約8倍です。しかし、「supervised」という語が重要です――現在、すべての消費者向 け車両は依然として、ドライバーがいつでも乗っ取る準備ができている状態を保つことを求めてお り、完全自動運転はロボタクシーなどの専用車にのみ適用されます。

課題:自動運転の「ラストマイル」

「支援」から「自律的」への経路に、複数のギャップが残っています。

技術的なギャップ:エンドツーエンドモデルは汎用性が大幅に向上したものの、極端な天候や車線標示のない道路、建設区域などのロングテールシナリオは依然として突破口が必要で す。世界モデルの仮想予測能力は、徐々にこの不足点に対処しています。

規制上のギャップ:中国はすでにレベル3の自動運転に対するアクセス基準を確立していま すが、大規模なレベル4の運用は依然として各都市で個別に承認が必要です。米国の連邦免 除手続きには明確なタイムラインが欠如しており、サイバーキャブは「構築されているが法 的に運用できない」という潜在的なジニーズに直面しています。

信頼ギャップ:調査によると、消費者の71.8%がスマートコックピットのデータ権利はユー ザーに帰属すべきだと考えており、過半数は車両データのセキュリティが自動車購入の意思 決定に直接影響を与えると明確に示しています。車両が完全に自律的に運転される場合、技術的信頼性に対する公共の信頼を育むには時間がかかります。

図11 自動運転下におけるスマートトランスポーテーションの概念図

将来:自動運転の指針は共同で確立される必要があります

「自動車サイバーセキュリティの技術要件」や「インテリジェント・コネクテッド・ビークルの自律 走行のためのデータ記録システム」などの国家標準の実施は、規制枠組みが形を成していることを 示しています。しかし、自律走行の究極的な指針は、技術提供者、政策立案者、利用者、保険機 関、そして社会全体の参加を必要とします。

責任の帰属:ハンドルのない車両が事故に遭った場合、責任は自動車メーカー、オペレー ター、またはAIシステムに負うべきでしょうか?法律はこれらの境界を明確に定義する必要 があります。

データ主権:車両が収集した膨大な道路データは誰が所有していますか?アルゴリズム訓練 の要求は、個人プライバシーの保護とどのようにバランスを取ることができますか?

倫理的選択:緊急回避の状況において、AI の意思決定ロジックはどのように設計すべきで しょうか?これは単なる技術的な質問ではなく、哲学的な質問です。

イーロン・マスクが述べたように、AI とロボットが十分な財・サービスを生産できるようになるた め、将来的にはお金の重要性が低下する可能性があります。しかし、機械が運転や労働を支配する 時、人類が考慮すべき課題は、技術とどのような合意を築くべきか、ということです。

サイバーキャブの誕生は終点ではなく、始まりです。それは、人類が機械に運転する権利を委ねる 瞬間を示しています――これは単なる技術の勝利ではなく、信頼の始まりです。そして、この信頼は 市場全体が共同で守らなければならないものです。

補足:上記に示された情報の一部はインターネットから取得しました。侵害がござ いましたら、誠に申し訳ございません。削除についてはお問い合わせください!